当新能源电动汽车在汽车市集“兵不血刃”,与之配套的能源电板却正在迟缓走向不同的“气运”。

把柄乘联会数据,本年7月,我国新能源乘用车的零卖销量达到87.8万辆,同比增长36.9%,浸透率初次月度冲破50%,达到51.1%。本年8月,新能源汽车的浸透率进一步增长至53.9%,流畅两个月冲破50%。

与此同期,值得推敲的茂盛是,伴跟着新能源汽车极速浸透、一起生花。能源电板装车量正在握住走低。

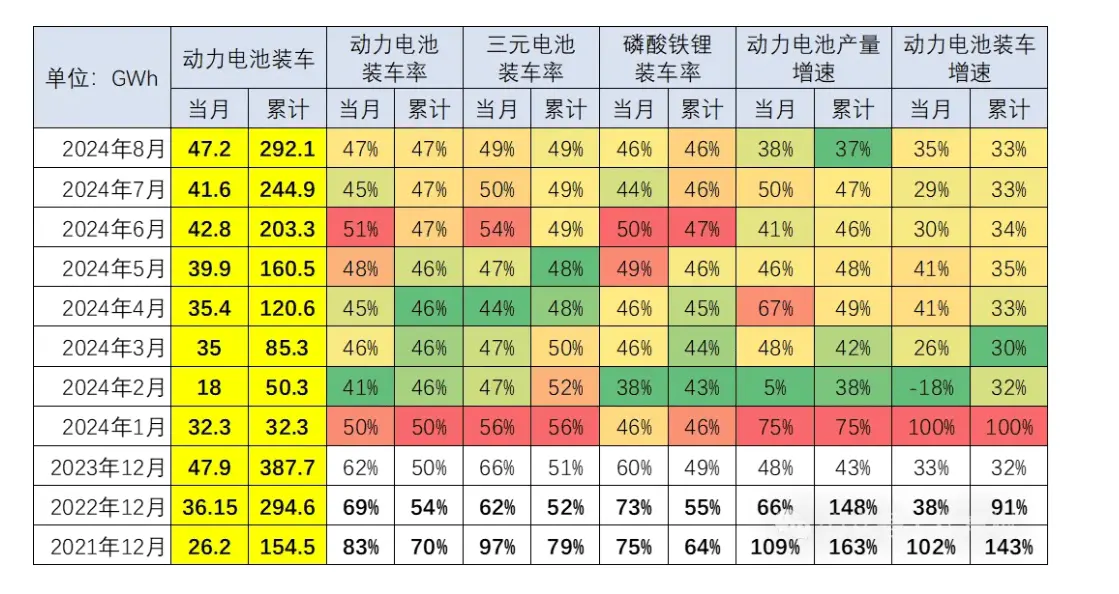

盖世汽车堤防到,9月22日,乘联会布告长崔东树发文称,现在能源电板的产量中装车的比例在握住地裁汰。

崔东树指出,2021年能源电板装车的坐褥电板装机率达到70%, 2022年是54%,2023年是50%。2024年1-8月能源电板的产量中装车的比例降到47%,其中三元锂电板装车率为49%,磷酸铁锂电板装车率为46%。

图源:崔东树公众号截图

愈加值得堤防的是,当天无谓于过去,上述数据的背后,正在酝酿一场尤其针关于底层能源电板厂商的“窘境”。

“买方市集”下,或有电板厂面对“出清”

“三十年河东,三十年河西”。

经济市集时而光怪陆离,老本的照顾也老是“阴晴不定”。

在“卖方市集”茂盛时辰,能源电板厂商的“茂盛”齐有目共睹。可是时于当天,当“买方市集”占据优势,在能源电板产业链上中游贯串产能压力的企业中开云体育,已然出现了较为显著的“南北极分化”。这里,盖世汽车重心热沈能源电板产业链中游企业——能源电板厂商。